Berdayakan UMKM agar Naik Kelas, Ini Strategi BRI Capai Inklusi Keuangan

KOMPAS.com - Sektor usaha mikro, kecil, dan menengah (UMKM) merupakan salah satu tulang punggung perekonomian Indonesia. Dengan jumlah pelaku usaha mencapai 64 juta, sektor UMKM di Tanah Air berkontribusi sebanyak 61 persen terhadap produk domestik bruto (PDB) nasional.

Direktur Bisnis Mikro PT Bank Rakyat Indonesia (Persero) Tbk atau BRI Supari mengatakan, sektor UMKM mampu menyerap 97 persen dari total tenaga kerja serta berhasil menghimpun 60 persen dari total investasi. Ini berarti, potensi pertumbuhan UMKM di Tanah Air terbuka lebar.

“Jika dirinci, postur UMKM sebesar 98,7 persen ada di segmen mikro dan 1,2 persen berada di segmen kecil. Sementara, sisanya tercermin pada segmen menengah,” ujar Supari dalam keterangan resmi yang diterima Kompas.com, Senin (4/10/2021).

Supari menjelaskan, bila postur tersebut dapat digeser melalui upaya-upaya pemberdayaan di tiap segmen, akan terjadi kenaikan kelas pada rantai segmen UMKM tersebut.

Pelaku UMKM dapat naik kelas secara bertahap. Ekosistem usaha ultra mikro (UMi) pun ikut bergerak masuk mengisi segmen mikro.

“Dengan gambaran itu, nilai kontribusi UMKM dapat menjadi lebih besar lagi,” terang Supari.

Untuk mencapai hal tersebut, lanjut Supari, terdapat sejumlah langkah dan skenario yang perlu ditempuh. Pertama, menjalankan program strategis memajukan UMKM dari pemerintah, di antaranya adalah bantuan insentif program Pemulihan Ekonomi Nasional (PEN), Kredit Usaha Rakyat (KUR), serta digitalisasi pemasaran. Pada saat bersamaan juga mendorong perubahan pola konsumsi dan transaksi dari offline ke online.

Kedua, membuka akses keuangan formal kepada pelaku usaha dengan meningkatkan kepemilikan produk dan layanan keuangan yang masih belum efisien, termasuk pada kalangan masyarakat prasejahtera.

“Dukungan tersebut menggambarkan semangat mempercepat pencapaian indeks inklusi keuangan sebesar 90 persen pada 2024,” kata Supari.

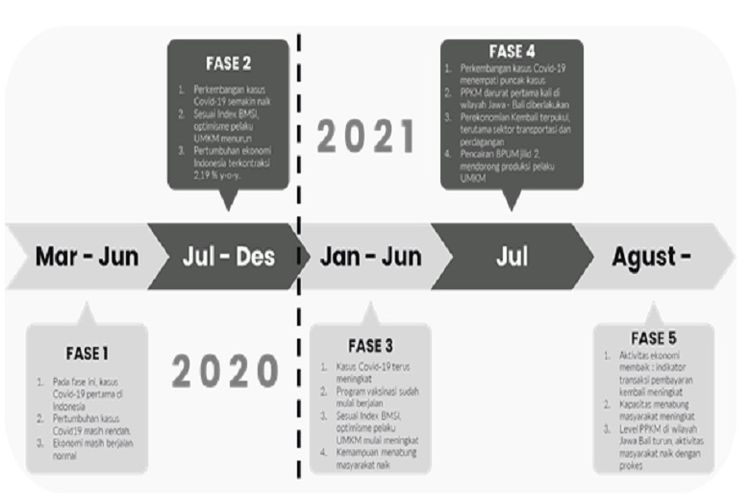

Fase ketangguhan UMKM di masa pandemic Covid-19 (Sumber: diolah dari berbagai sumber diolah )Bangun ketangguhan pelaku UMKM

Dalam upaya membangun ketangguhan pelaku UMKM di Tanah Air, BRI berkomitmen memfasilitasi pertumbuhan sektor tersebut, terutama pada segmen usaha UMi dan mikro.

Supari memaparkan, dari 30 juta pelaku usaha UMi yang belum mendapatkan layanan keuangan formal, lebih dari 12 juta di antaranya masih bergantung dari pinjaman kerabat dekat dan rentenir (loan-shark). Sementara, 18 juta lainnya belum terlayani oleh perbankan.

Ekosistem UMi, jelas Supari, direpresentasikan kepada kelompok yang tidak memiliki waktu yang cukup untuk mengakses bank, mengutamakan kedekatan sosial, dan lingkungan sekitarnya (nonformal) dalam mengakses permodalan. Oleh karena itu, diperlukan inisiatif layanan keuangan formal yang dapat menjangkau mereka.

Menurut Supari, kondisi tersebut mengindikasikan bahwa segmen UMi tergolong rentan karena memiliki keterbatasan akses pembiayaan serta mismatch antara imbal jasa pinjaman dan kemampuan bayar.

“Alhasil, ruang gerak usaha tidak maksimal untuk memperbaiki kapasitas produksi usahanya,” terangnya.

Untuk itu, BRI menginisiasi program UMi agar manfaatnya dirasakan oleh pelaku usaha. Salah satu penerima manfaat program ini adalah Sriatun, nasabah program UMi asal Bekasi, Jawa Barat (Jabar).

Sriatun mengatakan, melalui program UMi, pihaknya semakin mudah mengakses layanan tabungan di Agen BRILink terdekat.

“Saya berharap, program UMi juga dapat memberikan pinjaman yang lebih besar dengan rentang waktu yang cukup panjang sehingga angsurannya lebih terjangkau,” ujar Sriatun.

Mitra UMi unit Babelan Bekasi Hendra Sukma Wijaya juga merasakan manfaat serupa. Ia mengatakan, terbukanya akses pembiayaan bagi usaha UMi memberikan fleksibilitas dan daya adaptasi yang baik bagi pengembangan usaha.

Dengan demikian, inklusi keuangan meningkat sehingga ruang tumbuh usaha menjadi lebih luas serta meningkatkan saving capacity.

“Saya bangga dan bertekad untuk membantu mengentaskan kemiskinan di Kampung Pondok Dua, khususnya para nelayan yang terjerat lintah darat dan bank demprok,” tutur Hendra.

Upaya adaptasi pelaku UMKM

Berdasarkan riset Lembaga Penyelidikan Ekonomi dan Masyarakat (LPEM) Universitas Indonesia (UI) 2021, sebelum pandemi Covid-19, pelaku usaha dapat menyisihkan rata-rata 16 persen dari pendapatannya untuk menabung.

Ketika pandemi melanda pada awal 2020, pola menabung mengalami penurunan sebesar 5-6 persen. Hal ini disebabkan penurunan omzet dan realokasi pendapatan untuk pengeluaran lain di masa pandemi.

Pada kuartal II 2021, kemampuan menabung pelaku UMi mengalami peningkatan menjadi 6-7 persen. Hal ini menunjukkan perbaikan kondisi keuangan pelaku UMi melalui serangkaian usaha adaptif.

Temuan pada riset yang sama juga menunjukkan bahwa pelaku usaha cenderung mempertahankan strategi adaptif, seperti mengubah standar, memodifikasi produk, dan mencari jalur pemasaran baru.

Hal itu dinilai lebih efektif jika dibandingkan strategi lain yang bersifat responsif, seperti menutup usaha dan mengurangi volume produksi. Ini berarti, sektor UMKM Indonesia memiliki resilience unggul dalam melewati berbagai perubahan dan ketidakpastian yang terjadi selama pandemi.

Data BRI yang diperkuat dengan data riset berbagai survei juga menunjukkan hal serupa. Hal ini tergambar dalam linimasa sejak kuartal II 2020 sampai dengan kuartal II 2021.

Adapun BRI Micro and SME Index (BMSI) sebagai indeks yang menilai aktivitas pelaku UMKM menunjukkan bahwa kuartal II 2021, optimisme pelaku UMKM meningkat dengan nilai indeks ekspektasi aktivitas bisnis (IEAB) di atas level 100. Level tersebut menjadi yang tertinggi sepanjang periode pandemi.

Tingginya indeks ekspektasi aktivitas bisnis menjadi sinyal positif bagi pelaku UMKM untuk dapat memulai aktivitas produksi usahanya.

Pihak BRI meyakini bahwa kondisi pandemi segera berangsur pulih. Dengan pelaksanaan protokol kesehatan yang baik, aktivitas ekonomi akan kembali berjalan sehingga ekonomi nasional turut meningkat.

Selain itu, BRI juga menyiapkan perangkat untuk mendorong penguatan pelaku usaha mikro dengan memberi kemudahan akses terhadap bantuan pemerintah kepada pelaku usaha mikro atau Banpres Produktif Usaha Mikro (BPUM).

BRI juga turut memberikan pemberdayaan kepada pelaku UMKM dengan basis pendekatan komunitas.

Tak hanya itu, keterlibatan pemerintah melalui berbagai program bantuan, subsidi, dan vaksinasi menjadi kunci utama keberlanjutan pelaku UMKM di masa pandemi.

Upaya memerdekakan UMKM

Dalam upaya menjadi champion inklusi keuangan dan inovator global dalam microbanking, strategi BRI menitikberatkan pada dua area, yakni memberikan pemberdayaan bagi pelaku usaha mikro dan menempatkan inovasi sebagai roh pertumbuhan perusahaan.

Hal itu dapat diwujudkan karena didukung beberapa hal. Pertama, dukungan jaringan unit kerja BRI yang tersebar dan terbesar di seluruh pelosok negeri, termasuk memperluas inklusi segmen UMi.

Kedua, perbaikan fitur produk. Ketiga, layanan yang mengarah kepada customer centric. Terakhir, penyempurnaan konsep bisnis model pemberdayaan kepada pelaku usaha mikro.

Untuk meningkatkan efektivitas pemberdayaan kepada pelaku UMKM, BRI melakukan pengelompokan penerima manfaat beberapa program PEN ataupun subsidi, seperti memisahkan level entrepreneurship, feasibility, dan bankable.

Pengelompokan tersebut berguna untuk menentukan jenis pemberdayaan yang diberikan. Adapun pemberdayaan ini dapat berupa bantuan sarapan peningkatan produksi atau pemenuhan literasi, mulai dari literasi dasar, bisnis, hingga digital.

Pada kondisi saat ini ketika aktivitas masyarakat semakin terbatas, BRI melakukan inovasi dengan mengembangkan platform pemberdayaan online terpadu yang dapat diakses secara gratis oleh seluruh pelaku UMKM di Indonesia.

Berbagai fitur dapat dinikmati, seperti self-assessment scoring, forum UMKM, dan etalase produk para pelaku UMKM. Hal ini menjadi wadah untuk berkomunikasi dan memamerkan produk UMKM.

Selain itu, BRI juga melakukan penguatan permodalan kepada pelaku UMKM melalui penyaluran kredit sebagai komitmen dalam menjaga keberlanjutan UMKM.

Untuk itu, BRI tetap menyalurkan pembiayaan kredit kepada pelaku UMKM sebesar Rp 670 triliun pada kuartal II 2020. Penyaluran kredit mengalami kenaikan pada kuartal II 2021 menjadi Rp 730,9 triliun.

BRI juga secara konsisten memberikan perhatian kepada pelaku usaha mikro melalui pemberdayaan sehingga mereka bisa naik kelas dan semakin sejahtera.

Hal itu sesuai dengan semangat pemerintah yang menargetkan porsi kredit UMKM naik menjadi 30 persen dari total kredit pada 2024.

Peran BRI mempercepat inklusi keuangan

Sebagai mitra strategis pemerintah, BRI memiliki peran khusus dalam melakukan inklusi dan literasi keuangan.

Berdasarkan data Badan Pusat Statistik (BPS) Februari 2021, terdapat 205 juta penduduk berusia lebih dari 15 tahun.

Merujuk pada jumlah nasabah, BRI telah melakukan inklusi keuangan sebesar 43 persen dari total jumlah penduduk tersebut.

Hal itu sejalan dengan aspirasi pemerintah dengan indeks keuangan inklusif pada 2024 sebesar 90 persen. Untuk itu, BRI berkomitmen untuk berkontribusi sebesar 60 persen dari target pemerintah.

Selain itu, BRI juga turut ambil bagian dalam pembiayaan dan layanan keuangan lainnya.

Secara akumulatif, BRI telah memberikan inklusi dan layanan keuangan kepada banyak para pelaku UMKM di Indonesia. Hal ini tercermin dari jumlah nasabah BRI yang saat ini telah mencapai 89 juta.

Melalui sebaran Agen BRILink di seluruh Indonesia, BRI mampu memberikan kemudahan layanan perbankan kepada seluruh penerima manfaat bantuan pemerintah yang sebagian besar adalah pelaku UMKM.

Upaya memerdekakan pelaku UMKM menjadi salah satu kunci BRI dalam mempercepat inklusi keuangan secara nasional.