Resolusi Finansial 2023 Bebas dari Utang? Terapkan Cara Kelola Keuangan secara Syariah Berikut

JAKARTA, KOMPAS.com - Tahun baru sudah di depan mata. Pada pengujung 2022, sebagian besar orang mulai sibuk menyusun resolusi yang ingin dicapai pada 2023.

Adapun resolusi yang kerap masuk dalam daftar di antaranya soal karier, kualitas hubungan sosial, dan komitmen untuk menerapkan gaya hidup sehat. Selain itu, hal yang tak kalah penting adalah keuangan.

Ada alasan keuangan kerap masuk ke dalam daftar resolusi tahun baru. Salah satunya, bisa membantu seseorang mewujudkan kebebasan finansial.

Terlebih, sejumlah pengamat ekonomi pada beberapa waktu terakhir memprediksi bahwa 2023 merupakan tahun sarat ketidakpastian, bahkan berpotensi resesi. Alhasil, tak sedikit pula orang yang merasa khawatir dan panik menyikapi kemungkinan tersebut.

Lantas, apa saja yang perlu dicermati dalam menyusun resolusi finansial untuk 2023?

Perencana keuangan keluarga serta founder Mommenkeu Project, Amalia Khoirun Nisa, menjelaskan hal penting yang patut dipahami terkait resolusi finansial secara syariah dalam menyambut 2023.

Amalia mengatakan, hal fundamental yang perlu dilakukan seseorang sebelum menyusun resolusi keuangan pada dasarnya sama, yakni mengetahui posisi atau kondisi finansial saat ini.

Dengan begitu, seseorang dapat menentukan langkah tepat sesuai kondisinya. Pasalnya, kondisi keuangan setiap individu berbeda-beda.

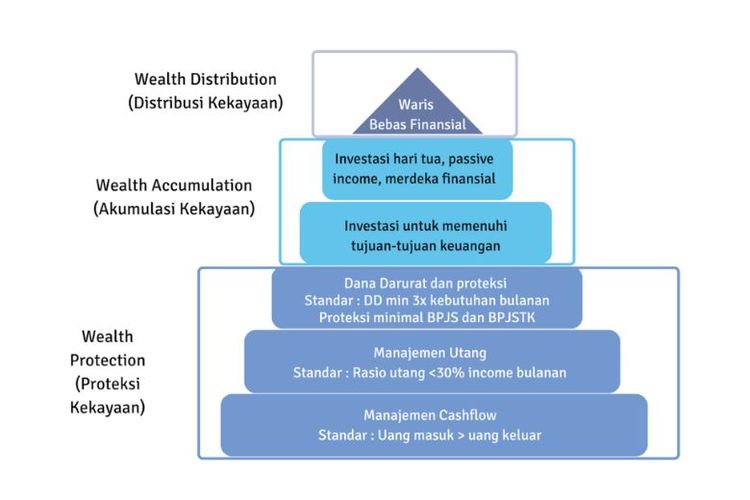

“Seseorang dapat mengacu pada financial planning pyramid atau piramida perencanaan keuangan untuk memahami positioning atau kondisi finansialnya. Piramida ini dapat membantu merumuskan rencana keuangan dan menentukan prioritas,” ujar Amalia dalam wawancara dengan Kompas.com, Rabu (30/11/2022).

Amalia menjelaskan, piramida tersebut secara umum terbagi menjadi tiga level, yaitu perlindungan kekayaan (wealth protection), akumulasi (wealth accumulation), dan distribusi (wealth distribution).

Piramida Perencanaan Keuangan disusun oleh Amalia Khoirun Nisa, QWPUntuk diketahui, wealth protection merupakan fondasi atau tingkatan paling dasar dalam piramida perencanaan keuangan. Bagian tersebut harus memiliki porsi alokasi terbesar. Sebab, fungsinya memang digunakan menjaga kesejahteraan diri dan keluarga terhadap berbagai risiko. Adapun pada bagian tersebut, terdapat empat komponen, yaitu manajemen cash flow, utang, dana darurat, dan proteksi.

“Sebagai contoh, seseorang yang sedang memiliki utang cukup besar. Kondisi ini menunjukkan bahwa individu tersebut masih berada di tahapan paling dasar. Artinya, dengan kondisi tersebut, wealth protection harus dirapikan terlebih dahulu,” terangnya.

Amalia menjelaskan, utang harus diselesaikan atau setidaknya masuk kategori sehat, yakni rasio utang dibanding income kurang dari 30 persen sebelum masuk dalam level piramida yang lainnya.

Bila rasio utang sudah sehat, selanjutnya siapkan dana darurat dan proteksi. Amalia menyebut, seseorang yang kondisi finansialnya telah mencapai tahap ini sudah boleh untuk mengakumulasi kekayaan atau mengembangkan aset.

Jika aset sudah berhasil untuk dikembangkan, seseorang boleh masuk ke level berikutnya, yakni distribusi kekayaan atau harta waris. Pada posisi ini, seseorang sudah berada pada tahapan kondisi finansial yang stabil.

“Berangkat dari piramida tersebut, seseorang dapat lebih mudah mengidentifikasi posisi dan kemampuan finansialnya. Dengan memahami hal ini, resolusi dan rencana keuangan dapat disusun menyesuaikan rencana jangka pendek, menengah, dan panjang,” jelasnya.

Resolusi berdasarkan kondisi finansial

Terkait resolusi keuangan, Amalia memberikan ilustrasi sederhana mengenai perencanaan keuangan bagi individu yang tengah terlilit utang. Misalnya, utang pinjaman online (pinjol).

Amalia menilai fenomena pinjol kini marak di masyarakat sehingga menjadi kendala bagi sejumlah masyarakat untuk mencapai kebebasan finansial. Meski demikian, bukan berarti orang yang dalam kondisi tersebut tak dapat memiliki resolusi keuangan.

“Orang yang terlilit pinjol tentu juga ingin mencapai resolusi keuangan. Misalnya, resolusi agar (bisa) menabung. Di sisi lain, dia sulit nabung gara-gara ada tunggakan utang. Hal ini tentu sulit direalisasikan karena cash flow (masih) negatif,” kata Amalia.

Karena itu, lanjut Amalia, langkah yang dapat dilakukan adalah memperbaiki cash flow negatif agar menjadi positif. Utang bisa ditutup secara perlahan tapi pasti dengan empat cara berikut.

Pertama, selesaikan utang dengan bunga besar terlebih dahulu, baru kemudian utang bunga rendah. Kedua, cari aset atau harta yang dapat dijual untuk melunasi sebagian utang. Sebagai contoh, emas atau kendaraan yang jarang digunakan.

Ketiga, menekan pengeluaran yang tidak perlu dan memperbesar nominal pelunasan tiap bulannya. Jika cara pertama hingga ketiga sulit dilakukan, solusi keempat adalah mencari kerabat dekat yang bisa memberi pinjaman lunak (tanpa bunga) untuk membantu pelunasan seluruh utang.

Supaya progres pelunasan utang terpantau, imbuh Amalia, individu tersebut dapat menentukan besaran dana yang dialokasikan untuk mencicil utang setiap bulan. Setelah itu, atur pembayaran dengan metode autodebit untuk meminimalisasi kelalaian pembayaran utang yang berisiko membebani bunga yang lebih besar lagi.

Jika utang sudah dilunasi, barulah seseorang mulai dapat mewujudkan resolusi keuangan selanjutnya, yakni menabung. Sama dengan kedisiplinan membayar utang, konsep menabung sebaiknya dilakukan secara autosave agar konsisten.

“Setiap tabungan (sebaiknya) dibuat terpisah antara satu dengan lainnya (sesuai tujuan) agar lebih mudah memantau progres," tambahnya.

Beruntung, kata Amalia, saat ini kebutuhan untuk memisahkan tabungan bisa disiasati secara praktis dengan menggunakan Jago Syariah.

"Jago Syariah memiliki sejumlah fitur andal untuk memudahkan pengelolaan keuangan, khususnya bagi yang concern dengan prinsip syariah,” terang Amalia.

Sebagai informasi, Jago Syariah menawarkan layanan bank dengan prinsip syariah yang menggunakan akad Wadiah Yad Dhamanah dan juga terhubung dengan ekosistem digital di Indonesia.

Fitur andalan Jago Syariah

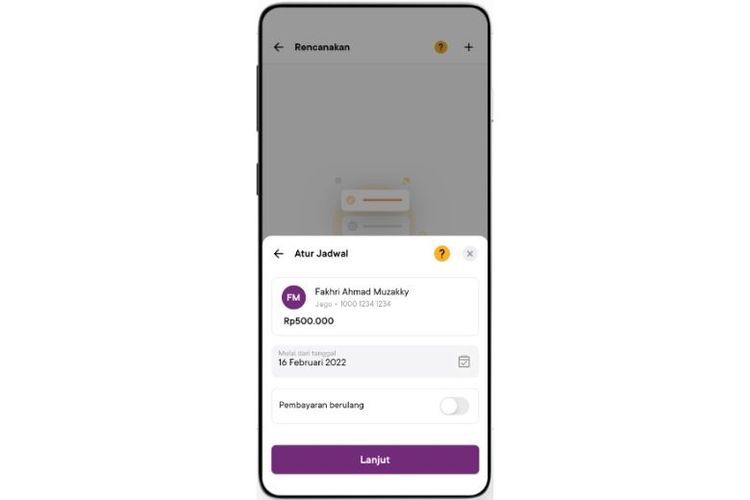

Aplikasi ini memiliki fitur unggulan berupa Kantong (Pockets). Selain itu, Jago Syariah juga memiliki fitur Rencanakan (Plan Ahead) untuk mempermudah pelunasan utang secara konsisten.Ada pula fitur Autosave yang membantu seseorang disiplin menabung.

Ilustrasi fitur Rencanakan di aplikasi Jago SyariahBersama Jago Syariah, setiap nasabah bisa memiliki hingga 40 rekening yang semuanya dapat dipantau dalam satu aplikasi.

Sebab, setiap Kantong Jago dilengkapi dengan nomor selayaknya rekening. Nomor Kantong ini sama dengan nomor rekening. Asyiknya, kamu bisa punya 40 Kantong tanpa membayar biaya admin bulanan.

Kamu juga bisa membuat Kantong khusus untuk kebutuhan pelunasan utang.

Begitu pula tabungan untuk rencana jangka menengah dan panjang, seperti umrah atau naik haji, bisa dibuatkan tabungan khusus dengan menggunakan fitur Kantong.

Ilustrasi fitur Kantong di aplikasi Jago SyariahKelola keuangan dengan prinsip syariah

Terkait ancaman resesi pada 2023, Amalia juga mengimbau untuk tak khawatir atau cemas berlebihan.

Menurutnya, hal penting untuk dilakukan dalam menghadapi berbagai ketidakpastian adalah mempersiapkan diri sebaik mungkin, khususnya dari segi finansial.

“Jadi, enggak perlu nunggu resesi atau krisis apa pun untuk segera memulai financial planning. Lantas, prioritasnya bagaimana? Balik lagi ujung-ujungnya ke wealth protection,” imbuhnya.

Amalia punya concern khusus mengenai pencapaian resolusi agar dapat dilakukan sesuai prinsip syariah. Ia turut memberi imbauan khusus bagi muslim yang menginginkan perencanaan keuangannya aman, menguntungkan, dan berkah.

“Prinsip syariah memiliki tujuan al-falah, yaitu menang di dunia juga di akhirat. Jika ingin menerapkan prinsip ini, mulailah dengan memilih produk keuangan syariah, seperti menabung dan mengatur keuangan dengan Jago Syariah agar jadi lebih berkah,” kata Amalia.

Bagaimana, kamu sudah punya gambaran untuk menyusun resolusi keuangan 2023?

Yuk, cari tahu mengenai layanan Jago Syariah agar kamu makin jago mengatur keuangan sesuai prinsip syariah. Unduh Jago Syariah untuk menjajal kemudahan serta fitur-fitur perbankan digital syariah yang andal.

Sebagai informasi, PT Bank Jago Tbk berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK), serta merupakan peserta penjaminan LPS. Jago Syariah sesuai dengan fatwa Dewan Syariah Nasional - Majelis Ulama Indonesia (DSN MUI) dan disupervisi oleh Dewan Pengawas Syariah (DPS).