Investasi Makin Ngetren, 3 Hal Berikut Perlu Diketahui Investor Pemula

KOMPAS.com - Pada beberapa waktu terakhir, investasi menjadi salah satu kegiatan atau aktivitas finansial yang diminati masyarakat, terutama kalangan muda dari generasi milenial.

Peningkatan tren investasi di antara generasi milenial seiring dengan peningkatan kesadaran mereka terhadap pentingnya mempersiapkan dana untuk masa depan.

Di sisi lain, peningkatan tren investasi juga membuat sebagian generasi milenial berinvestasi tanpa tujuan yang jelas. Banyak dari mereka yang berinvestasi karena sekadar mengikuti tren atau fear of missing out (FOMO).

Tak sedikit pula generasi milenial yang berinvestasi karena tergiur imbal hasil besar. Hal ini pun membuat mereka rentan terjebak dalam investasi bodong.

Oleh karena itu, berikut tiga hal yang perlu dihindari investor pemula agar investasi berjalan optimal dan cuan maksimal.

- Tidak memiliki tujuan dan rencana keuangan

Investor pemula perlu memahami bahwa tujuan keuangan merupakan salah satu hal fundamental yang perlu ditentukan sebelum mulai berinvestasi. Untuk diketahui, tujuan keuangan adalah hal yang ingin dicapai seseorang dalam kaitannya dengan keuangan, baik dalam jangka pendek maupun panjang.

Adapun tujuan keuangan jangka pendek, misalnya, memiliki handphone baru, melunasi utang di akhir tahun, dan traveling. Sementara, tujuan jangka panjang di antaranya adalah naik haji, membeli rumah, dan menyiapkan dana pensiun.

Guna mencapai tujuan finansial, setiap individu perlu melakukan perencanaan matang dan menetapkan strategi tepat. Adapun investasi merupakan wujud upaya atau strategi yang bisa dipilih untuk mencapai tujuan finansial di masa depan.

Sebab itu, tujuan keuangan penting ditetapkan sedari awal oleh setiap investor. Seseorang yang tidak memiliki perencanaan keuangan matang dan tujuan keuangan yang jelas berisiko melakukan kesalahan dalam berinvestasi sehingga dapat saja mengalami kerugian.

Contohnya, seseorang menjual portofolio saham lantaran tergoda membeli mobil baru.

- Miskonsepsi investasi

Sebelum berinvestasi, setiap investor pemula juga perlu memahami perbedaan antara investasi dengan kegiatan transaksi keuangan lainnya, seperti menabung (saving) dan trading. Hal ini penting lantaran tak sedikit investor pemula yang belum bisa membedakan tiga kegiatan keuangan tersebut.

Perlu diketahui, investasi adalah aktivitas menempatkan modal, baik berupa uang maupun aset berharga lain, ke dalam suatu benda, lembaga, atau pihak dalam jangka waktu tertentu. Seseorang yang berinvestasi mengharapkan aset yang telah dibelinya dapat dijual kembali dengan harga lebih tinggi dari semula. Biasanya, investasi dilakukan dalam jangka panjang.

Adapun trading merupakan kegiatan jual beli saham dalam jangka pendek dengan tujuan mendapatkan keuntungan maksimal. Sementara, menabung adalah kegiatan menyisihkan sebagian uang yang dimiliki untuk disimpan di lembaga keuangan, misalnya di bank.

Minimnya pemahaman terkait hal itu menjadikan seseorang mudah diiming-imingi untuk melakukan investasi zero atau low risk-high return. Padahal, hal itu berbanding terbalik dengan prinsip investasi, yakni high risk-high return dan low risk-low return.

Alhasil, banyak investor pemula yang terjebak pada produk investasi yang tidak memiliki underlying asset atau future cash flow. Dengan begitu, tujuan keuangan yang semestinya bisa dicapai tak dapat terwujud.

- Mengabaikan risiko

Dalam setiap kegiatan keuangan tentu terdapat potensi risiko di baliknya, termasuk dalam hal investasi. Besar kecilnya risiko pun bergantung pada produk investasi yang dipilih.

Semakin besar peluang keuntungan yang didapatkan, semakin tinggi pula risikonya. Sebaliknya, semakin kecil peluang keuntungan, semakin rendah pula risikonya. Untuk itu, investor pemula mesti pandai dalam memilih produk investasi sesuai profil risiko investasi.

Adapun investor pemula biasanya merupakan kategori investor tipe konservatif dengan profil risiko rendah atau memperhatikan keamanan ketimbang keuntungan besar.

Selain reksa dana pasar uang (RDPU) dan reksa dana pendapatan tetap (RDPT), instrumen investasi dengan risiko rendah yang relevan dan kerap dipilih investor pemula adalah deposito.

Perlu diketahui, deposito merupakan salah satu instrumen investasi yang disediakan perbankan. Instrumen ini kerap dipilih lantaran memiliki imbal hasil yang lebih besar dibandingkan tabungan.

Pencairan dana deposito hanya dapat dilakukan pada jangka waktu dan syarat tertentu.

Sebagai investor pemula, tak ada salahnya kamu memilih produk investasi deposito untuk mengelola keuangan guna mencapai tujuan finansial di masa depan. Selain aman karena modal terproteksi, imbal hasil yang diberikan lebih tinggi dibandingkan tabungan.

Untuk yang berkomitmen dengan prinsip syariah, produk deposito pun ada yang menerapkan prinsip ini. Berinvestasi deposito syariah dapat memudahkanmu untuk merealisasikan tujuan finansial lebih cepat dan berkah.

Adapun salah satu perbankan digital yang menyediakan layanan deposito syariah adalah Jago Syariah.

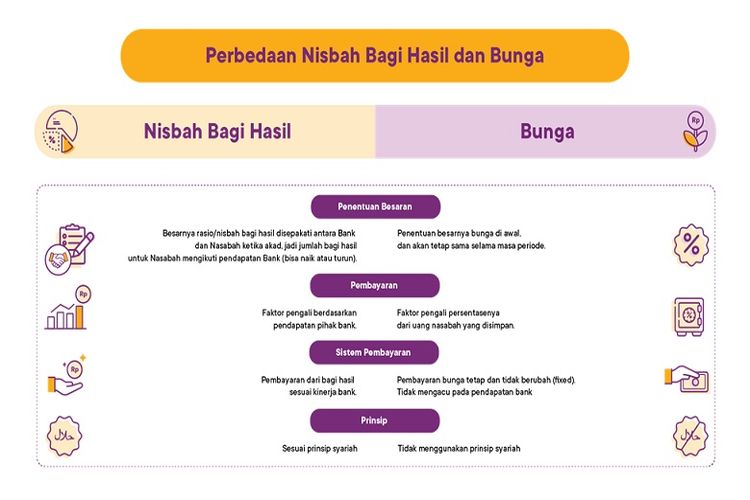

Jika kamu menyimpan dana di Deposito Syariah di Jago Syariah, terdapat sejumlah keuntungan yang bisa kamu dapatkan. Pertama, deposito syariah tidak menerapkan sistem bunga atau riba, seperti yang diterapkan di dalam deposito konvensional.

Sistem yang dianut adalah sistem nisbah bagi hasil. Nisbah bagi hasil adalah porsi keuntungan yang diberikan oleh pihak pengelola dana kepada pihak penyedia dana.

-Besar nisbah bagi hasil yang didapat tergantung besarnya uang yang kamu sediakan, berapa lama uang disimpan, serta persentase bagi hasil. Ketiga hal tersebut ditentukan berdasarkan kesepakatan kedua belah pihak. Adapun nisbah bagi hasil yang bisa kamu nikmati sebesar 16,21 persen dan indicative rate 5 persen per annual (p.a.) sesuai akad Mudharabah Muthlaqah.

Berikut contoh perhitungan nisbah bagi hasil yang bisa kamu peroleh jika menyimpan uang di Deposito Syariah Jago Syariah.

Ilustrasi perhitungan nisbah bagi hasil Deposito SyariahKedua, kamu enggak perlu khawatir dikenakan denda atau penalti jika memilih mencairkan deposito lebih awal. Misalnya, di awal kesepakatan, kamu memilih menyimpan uang selama 1 tahun penuh.

Namun, apabila kamu membutuhkan uang untuk mengatasi keadaan darurat sebelum waktu yang disepakati berakhir, kamu enggak perlu membayar biaya pencairan lebih awal.

Ketiga, aman dan bikin kamu tenang. Selain bebas biaya, Deposito Syariah Jago juga membuatmu bebas dari rasa khawatir karena Jago Syariah sesuai dengan prinsip syariah.

Perlu diketahui, di dalam produk syariah, kesepakatan antara kedua belah pihak berbentuk akad. Karena berlandaskan prinsip syariah, deposito syariah menggunakan akad mudharabah muthlaqah. Dalam hal ini, akad disepakati di awal sebelum kamu menyimpan uang dalam bentuk deposito syariah.

Karena menggunakan akad mudharabah muthlaqah, Deposito Syariah melibatkan kamu bertindak sebagai penyedia modal berupa uang (shahibul maal) dan Bank Jago Syariah yang bertindak sebagai pengelola uang (mudharib).

Ilustrasi Kantong untuk Deposito Syariah di Jago SyariahSetelah menerima uang yang kamu simpan di Deposito Syariah, Jago Syariah akan mengelola uangmu melalui pembiayaan syariah pada sektor dan jenis usaha yang tidak bertentangan dengan prinsip Syariah.

Dari hasil pengelolaan uang tersebut, Jago Syariah akan memberikan keuntungan sesuai nisbah bagi hasil yang telah disepakati pada awal akad.

Untuk diketahui, Jago Syariah menawarkan layanan bank dengan prinsip syariah yang terhubung dengan ekosistem digital di Indonesia. PT Bank Jago berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) serta merupakan peserta penjamin LPS. Jago Syariah sesuai dengan fatwa DSN MUI dan disupervisi oleh Dewan Pengawas Syariah (DPS).

Bagaimana, menarik bukan investasi Deposito Syariah di Jago Syariah? Unduh Jago Syariah sekarang untuk menjajal kemudahan serta fitur-fitur perbankan digital syariah yang andal.